CNI pede preservação de incentivos da Zona Franca de Manaus, mas Receita Federal nega

Parecer da Receita contraria pedido da CNI sobre incentivo da Zona Franca.

-

- Foto: AM POST

Resumo

- A CNI pediu à Receita Federal esclarecimentos sobre a aplicação da Lei Complementar nº 224/2025 à Zona Franca de Manaus.

- A entidade defendia que a alíquota zero de PIS/Cofins fosse preservada.

- A Receita Federal respondeu que o benefício está sujeito à redução linear prevista na lei.

- O entendimento pode aumentar o custo tributário das vendas para o Polo Industrial de Manaus.

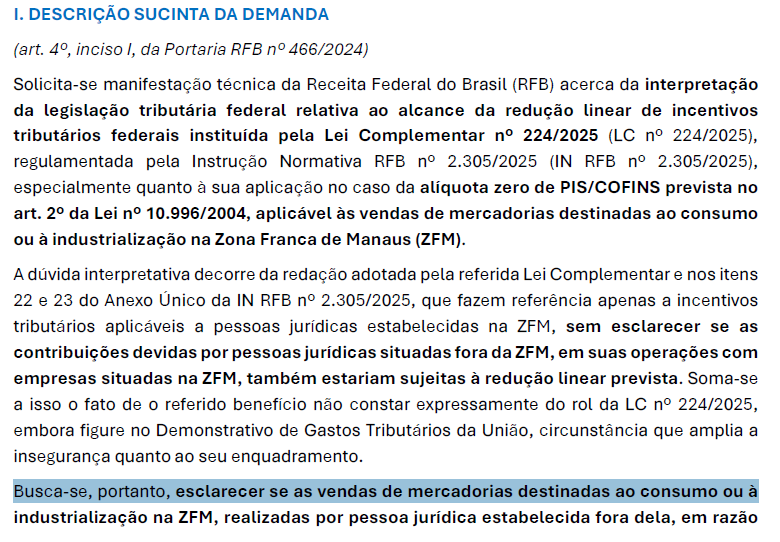

Notícias do Amazonas – A Confederação Nacional da Indústria (CNI) protocolou um pedido de esclarecimento junto à Receita Federal, por meio do programa Receita Soluciona, para saber se um importante benefício fiscal relacionado à Zona Franca de Manaus seria preservado após a entrada em vigor da Lei Complementar nº 224/2025.

A preocupação da entidade era com a alíquota zero de PIS e Cofins prevista no artigo 2º da Lei nº 10.996/2004, aplicada às vendas de mercadorias realizadas por empresas instaladas fora da Zona Franca para empresas localizadas em Manaus.

Segundo a CNI, a nova legislação não deixou claro se esse benefício também seria alcançado pela redução linear de incentivos tributários, criando insegurança jurídica para empresas e investidores.

Leia documento: REQUERIMENTO CNI

PUBLICIDADE

No requerimento, a entidade afirmou:

“Busca-se, portanto, esclarecer se as vendas de mercadorias destinadas ao consumo ou à industrialização na ZFM (…) passarão a ser tributadas com alíquota correspondente a 10% da alíquota padrão de PIS/Cofins.”

Qual era o entendimento defendido pela indústria?

No documento enviado à Receita, a CNI sustentou que o benefício deveria permanecer integral por estar vinculado ao regime constitucional da Zona Franca de Manaus.

Na proposta de solução apresentada, a entidade pediu que a Receita reconhecesse que:

“A alíquota zero de PIS/Cofins (…) não está sujeita à redução linear instituída pela LC nº 224/2025, por força da exclusão prevista (…) que preserva os incentivos vinculados ao regime constitucional da Zona Franca de Manaus.”

Para a CNI, preservar esse incentivo garantiria segurança jurídica e evitaria impactos sobre a competitividade do Polo Industrial de Manaus.

PUBLICIDADE

O que respondeu a Receita Federal?

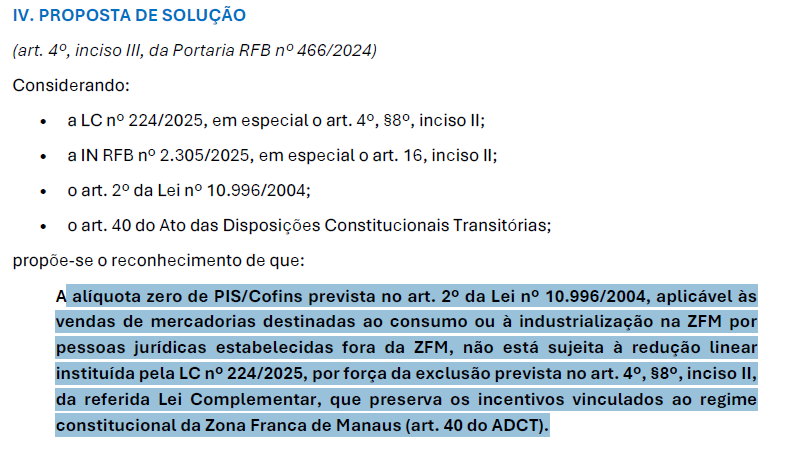

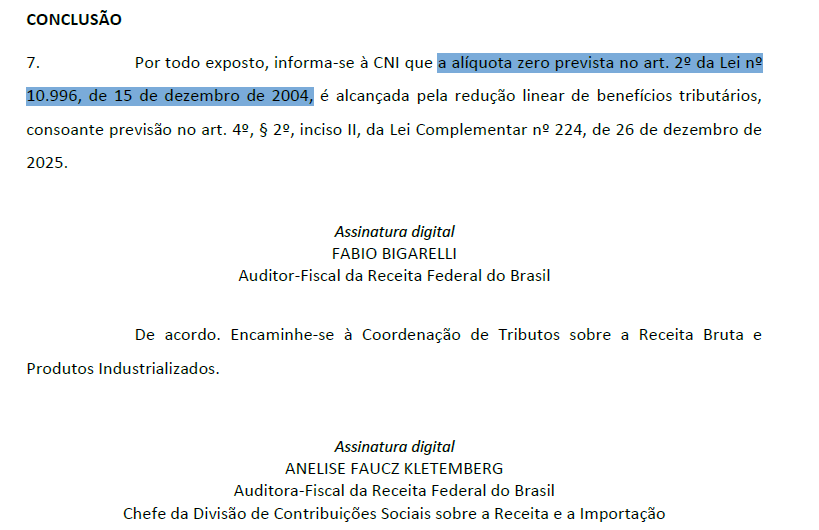

A resposta veio por meio da Nota Cosit/Sutri nº 141/2026, publicada após análise técnica da legislação tributária. Diferentemente do que defendia a CNI, a Receita concluiu que a alíquota zero prevista no artigo 2º da Lei nº 10.996/2004 está sujeita à redução linear instituída pela Lei Complementar nº 224/2025.

Na conclusão do parecer, o órgão afirma:

“A alíquota zero prevista no art. 2º da Lei nº 10.996, de 15 de dezembro de 2004, é alcançada pela redução linear de benefícios tributários.“

Com esse entendimento, a Receita rejeitou a interpretação apresentada pela Confederação Nacional da Indústria.

Leia documento completo: RESPOSTA DA RECEITA FEDERAL

Por que a Receita chegou a essa conclusão?

A Receita Federal apontou que o benefício previsto na Lei nº 10.996/2004 está listado no Demonstrativo de Gastos Tributários da União, documento utilizado pela Lei Complementar nº 224/2025 para definir quais incentivos estão sujeitos à redução linear.

PUBLICIDADE

Além disso, o parecer afirma que a exceção prevista na legislação alcança apenas benefícios concedidos diretamente às empresas estabelecidas na Zona Franca de Manaus.

Leia mais: Zona Franca de Manaus sofre golpe com redução de incentivos fiscais pela Receita Federal; entenda

Segundo a Receita, como a alíquota zero beneficia juridicamente empresas localizadas fora da ZFM — que vendem mercadorias para empresas instaladas em Manaus —, esse incentivo não está abrangido pela proteção prevista na lei.

O órgão também observou que o artigo 2º da Lei nº 10.996/2004 não aparece entre os benefícios expressamente excluídos da redução na Instrução Normativa RFB nº 2.305/2025.

PUBLICIDADE

O que muda para a Zona Franca de Manaus?

Na prática, a interpretação da Receita significa que empresas instaladas em outros estados poderão deixar de usufruir integralmente da alíquota zero de PIS/Cofins quando venderem mercadorias destinadas ao consumo ou à industrialização na Zona Franca de Manaus.

Esse aumento da carga tributária tende a elevar o custo das operações comerciais envolvendo fornecedores de outras regiões do país e as indústrias do Polo Industrial de Manaus.

Embora o parecer trate apenas desse benefício específico, especialistas avaliam que a decisão pode afetar a competitividade da Zona Franca e gerar novos debates jurídicos sobre o alcance da proteção constitucional conferida ao modelo econômico amazonense.

A decisão é definitiva?

A nota técnica representa o entendimento oficial da Receita Federal para a aplicação da legislação tributária. No entanto, isso não impede que empresas ou entidades representativas questionem essa interpretação na esfera administrativa ou no Poder Judiciário.

O principal argumento deverá continuar sendo o mesmo apresentado pela CNI: o de que o benefício integra o conjunto de incentivos assegurados constitucionalmente à Zona Franca de Manaus e, por isso, não deveria sofrer a redução prevista na Lei Complementar nº 224/2025.

Encontrou algum erro? Clique aqui e nos ajude a melhorar a informação

Declaração de Transparência

Este conteúdo pode ter sido produzido com o apoio de ferramentas de inteligência artificial, utilizadas para auxiliar na pesquisa, organização e estruturação do texto. Todo o material é revisado, editado e validado pela equipe editorial do AM Post.

Siga-nos